Créer une activité, ouvrir un commerce ou lancer une initiative dans son quartier, quand le financement manque, c’est souvent la première difficulté rencontrée. Pour les porteurs de projets de proximité, habitants engagés ou artisans locaux, découvrir des solutions accessibles et des conseils pratiques est essentiel : ici, chaque idée peut grandir, même sans apport personnel.

Comprendre les options de financement sans apport

Lancer une activité avec peu de moyens n’est pas rare dans les rues de nos villes. Plusieurs dispositifs existent pour soutenir les entrepreneurs locaux qui n’ont pas de garantie ou de réserve financière. Parmi eux, les prêts d’honneur et les microcrédits professionnels se distinguent par leurs conditions souples et leur accompagnement de proximité. Ces aides sont pensées pour des personnes en reconversion, des commerçants débutants ou des acteurs solidaires du quartier.

Le prêt d’honneur fonctionne sur un modèle différent des banques : il n’exige ni caution ni garantie et peut être obtenu avec un dossier bien construit. De nombreux projets associatifs ou ESS l’utilisent pour démarrer avec l’appui de structures locales comme Initiative France ou Réseau Entreprendre. De même, le microcrédit permet aux personnes exclues du système bancaire classique, grâce à des organismes comme l’Adie, d’obtenir le coup de pouce nécessaire pour faire avancer leurs idées.

Les aides publiques sont également des leviers pour ceux qui souhaitent s’ancrer dans une économie locale. L’ARCE et l’ACRE offrent un soutien financier et une exonération temporaire de charges, utiles pour les premiers mois d’activité. Les subventions régionales et locales complètent ce panel, notamment pour l’artisanat, l’économie solidaire ou les initiatives écologiques.

Les prêts d’honneur et microcrédits comme solutions clés

En ville, ces financements jouent un rôle crucial dans la réussite des petits commerces, artisans ou jeunes entreprises locales.

- Prêts d’honneur, jusqu’à 90 000 € selon les réseaux, souvent attribués à taux zéro et remboursables sur plusieurs années. Essentiels pour un démarrage solide sans pression bancaire.

- Microcrédits professionnels, principalement via l’Adie, pour des porteurs exclu·es des banques traditionnelles, montants plus modestes mais avec accompagnement personnalisé et formation.

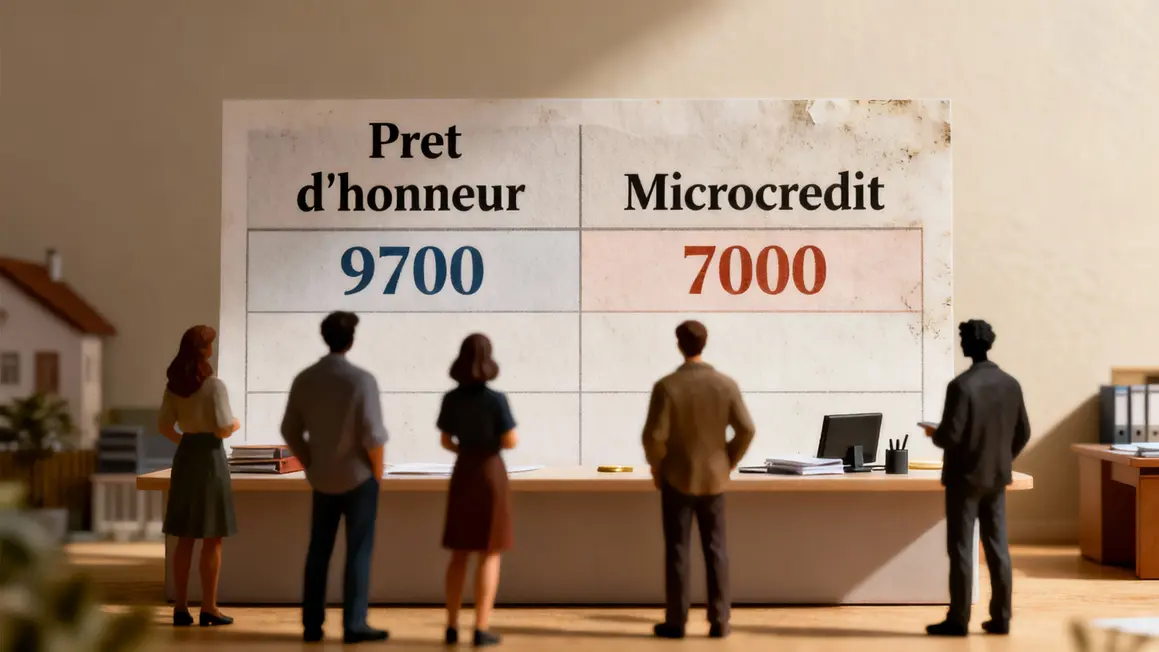

Le tableau ci-dessous aide à comparer ces deux dispositifs :

| Critère | Prêt d’honneur | Microcrédit |

|---|---|---|

| Montant moyen | 9 700 € (Initiative France) | Jusqu’à 7 000 € (Adie) |

| Taux d’intérêt | 0 % | 5–8 % |

| Durée | 1 à 7 ans | 2 à 5 ans |

| Conditions | Dossier, prévisionnel, accompagnement local | Exclusion bancaire, suivi individuel |

| Accompagnement | Réseau, mentorat, ateliers | Formation, conseils en gestion |

Utiliser les dispositifs d’aide sociale et publique

Que ce soit pour démarrer une activité commerciale ou développer une démarche solidaire, l’accès aux aides sociales et publiques facilite le lancement. Demandeurs d’emploi, jeunes en insertion, bénéficiaires de minima sociaux ou créateurs engagés : les dispositifs tels que l’ARCE (capital chômage pour création d’entreprise) ou l’ACRE (exonération de cotisations) apportent un vrai soutien lors du lancement, sur simple dossier auprès de Pôle Emploi ou de l’Urssaf.

Les collectivités et régions (via Bpifrance, mairies ou antennes locales) proposent également des aides ciblées pour redynamiser le tissu local. Ces soutiens sont particulièrement accessibles pour des commerces de quartier, des ateliers artisanaux ou des initiatives collectives.

Crowdfunding et financement participatif adapté à ton projet

Pour un projet qui touche la communauté, le crowdfunding, ou financement participatif, offre une démarche directe. Plateformes comme Ulule ou KissKissBankBank sont devenues des alliés des commerçants, artistes, collectifs ou associations locales. Cet outil permet d’impliquer le quartier via des contreparties (bons d’achat, objets faits main, invitations à événements) ou des parts (equity crowdfunding), selon la nature du projet. L’entraide locale et la mobilisation des habitants sont des facteurs décisifs pour le succès d’une campagne.

Le financement par les proches et autres alternatives

La « love money », prête ou investie par l’entourage, offre une solution simple et rapide pour boucler le budget initial. Formaliser l’accord, fixer les modalités de remboursement et communiquer sur l’avancée du projet renforce la confiance au sein de sa communauté locale.

Pour les commerces de quartier, le crédit vendeur est parfois négocié avec l’ancien propriétaire : le paiement est étalé dans le temps, tout en gardant le local ou l’outil de travail dans le quartier.

Les garanties publiques, via Bpifrance notamment, facilitent l’accès au prêt bancaire traditionnel lorsque les fonds propres manquent.

Les critères d’éligibilité et les profils favorisés

Les outils présentés privilégient les profils locaux, demandeurs d’emploi, artisans, jeunes entreprises et acteurs de l’ESS. Les financeurs valorisent le potentiel de dynamisation du quartier, l’utilité sociale ou l’ancrage territorial du projet. Une étude de marché sérieuse, des projections financières réalistes et un dossier bien construit augmentent les chances d’obtenir un financement adapté. Faire appel à un réseau d’accompagnement local (Adie, Initiative France, associations de quartier) aide à structurer sa demande et à renforcer son dossier.

Créer un dossier de financement solide

Bien présenter son projet reste un avantage décisif pour convaincre un financeur, qu’il soit bancaire ou associatif. Un business plan précis, une étude de marché terrain et des prévisions financières claires sont essentiels. L’appui d’ateliers, de guides Bpifrance ou de conseils locaux (chambres de commerce, associations de quartier) permet d’améliorer la rigueur du dossier et d’ajuster la demande aux réalités du secteur.

Outils pratiques pour évaluer et structurer ton plan de financement

- Simulateur de prêt (Bpifrance)

- Annuaires d’aides et subventions (moteur Bpifrance, annuaire sur Avise.org)

- Rencontres dans les réseaux d’accompagnement locaux ou associations spécialisées

Pour les projets en ESS ou commerce, participer à un atelier Initiative France ou prendre rendez-vous avec l’Adie permet de croiser des expériences et de bénéficier d’un retour immédiat sur la faisabilité du dossier.

Témoignages d’entrepreneurs qui ont réussi sans apport

Dans le quartier d’Aubervilliers, Nadia a démarré son atelier de stylisme avec un microcrédit Adie et l’appui des commerçants du secteur. Julie et Romain ont relancé une boulangerie abandonnée, grâce à l’ARCE et à un prêt d’honneur Initiative France, animant à nouveau leur rue. Denis, photographe, a misé sur le crowdfunding et une subvention locale pour ouvrir un espace d’échange créatif. Ces exemples montrent que des solutions concrètes existent dans chaque quartier, et qu’elles sont accessibles à ceux qui osent solliciter réseaux, aides et pratiques collaboratives.

Les erreurs courantes et conseils pour éviter les échecs

- Un dossier incomplet ou mal ciblé réduit les chances d’obtenir un financement.

- Ne pas adapter sa demande à chaque circuit (banque, organisme public, association, plateforme) mène à des refus inutiles.

- Mal évaluer ses besoins financiers expose à des difficultés de gestion dès le début.

- Persévérer après un premier refus : chaque retour d’organisme peut permettre de revoir et d’affiner son projet.

Se faire accompagner, relire son dossier et cibler plusieurs aides cumulables (prêt d’honneur, microcrédit, subvention, crowdfunding) augmente la solidité du montage financier et rassure les acteurs locaux.

Pour évaluer la viabilité de votre initiative avant de rechercher des financements, consultez cette Note d’opportunité : repère concret pour valider un projet professionnel.

Pour compléter votre financement, explorez des solutions pour gagner de l’argent à la maison avec des méthodes fiables et adaptées.

Pour maximiser vos chances de succès, explorez les stratégies présentées dans Startup application : tendances, défis et bonnes pratiques pour réussir en quartier en 2025.

Questions fréquentes et astuces complémentaires

- Délais de fonds : entre 2 et 8 semaines selon l’organisme et la complétude du dossier

- Cumul des aides : possible si chaque structure accepte, attention aux justificatifs à fournir

- Alternatives : financement participatif, love money, garanties publiques de Bpifrance

- Outils d’accompagnement : simulateurs, agendas (salons, événements), ateliers locaux

Trouver un financement sans apport demande de la méthode, un bon réseau et la capacité à présenter son projet dans le contexte réel du quartier.

Se lancer dans la création d’une activité locale ou indépendante sans apport est possible grâce à la diversité des aides financières et des réseaux d’accompagnement présents dans nos quartiers. Les exemples concrets d’habitants ayant transformé leur projet grâce à l’Adie, Initiative France ou le financement participatif témoignent du rôle clé que peuvent jouer les solutions de proximité.

Quels types de démarches avez-vous déjà testés ou observés pour financer un projet près de chez vous ? Vos expériences ou conseils sont bienvenus en commentaire, pour inspirer d’autres habitants du quartier !

Vous pouvez diffuser cet article auprès de vos voisins ou via vos réseaux pour soutenir l’entrepreneuriat local et faire circuler des informations utiles.

Quels freins ou besoins spécifiques souhaiteriez-vous voir traités dans de prochains articles ? Faites-nous part de vos idées, histoires ou demandes pour continuer à enrichir notre rubrique « solutions concrètes ».

Pour en savoir plus sur les dispositifs nationaux et locaux, consultez les ressources de l’Adie, Bpifrance et Avise.org – elles offrent des informations à jour et des outils pour monter votre dossier en toute transparence.

Jacqueline Mercier est rédactrice spécialisée dans le financement d’initiatives locales et l’accompagnement de projets de proximité. Elle suit depuis plus de dix ans l’évolution des soutiens à l’économie des quartiers et collabore avec plusieurs réseaux d’aide aux entrepreneurs en ville.