Simplifier la gestion de son entreprise passe aussi par une comptabilité nettoyée et transparente. La mise au rebut en comptabilité permet justement d’écarter les équipements inutilisables et les stocks invendables, pour ne garder sur le bilan que ce qui compte réellement. Quelles sont les règles à suivre ? Quels risques éviter ? Vous trouverez ici les étapes pratiques pour comprendre la procédure, l’appliquer sans erreur et anticiper les contrôles sans stress.

Définir la mise au rebut en comptabilité

La mise au rebut en comptabilité désigne la procédure par laquelle une entreprise sort de ses actifs des biens devenus inutilisables ou sans valeur, sans aucune contrepartie financière. Un équipement industriel trop vétuste ou un stock endommagé peuvent être concernés, dès lors qu’aucune réparation ou revente n’est possible. Le bien quitte alors le bilan et engendre une charge comptable exceptionnelle.

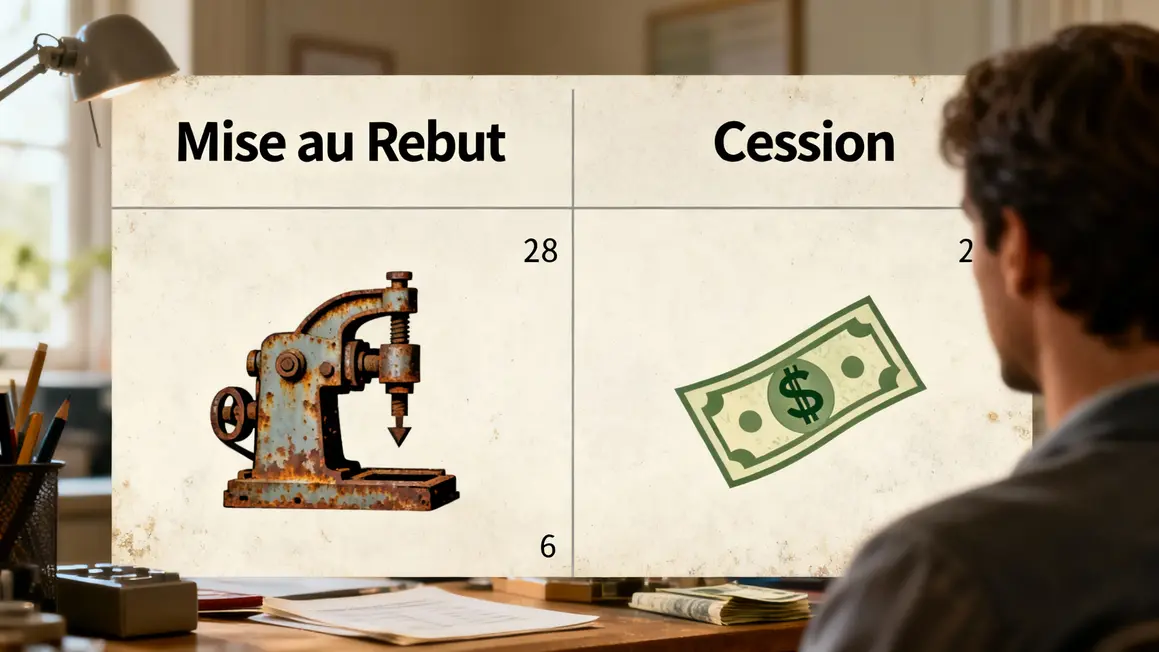

La différence avec une cession est simple : la cession génère une recette (vente), la mise au rebut n’en crée aucune. Ce tableau récapitule les grandes distinctions :

| Critères | Mise au Rebut | Cession |

|---|---|---|

| Motif | Usure, casse, obsolescence | Intérêt économique pour un repreneur |

| Résultat financier | Pas de recette, charge exceptionnelle | Recette issue de la vente, profit ou perte possible |

| Impact TVA | Pas de TVA sur la mise au rebut | TVA collectée sur la vente |

| Procédure documentaire | Procès-verbal spécifique obligatoire | Justificatif de vente requis |

Les biens concernés vont des immobilisations corporelles (machines, mobilier) jusqu’aux immobilisations incorporelles (logiciels obsolètes), en passant par les stocks invendables. Le Plan Comptable Général encadre l’opération (art. 214-17 PCG), impose la prise en compte de tous les amortissements et reporte la charge exceptionnelle sur le compte 6788. Les stocks suivent une logique de dépréciation (provisions et comptes 39/78173).

Un procès-verbal formel valide chaque mise au rebut : identification précise du bien, date, motif et signatures. Il protège l’entreprise en cas de contrôle fiscal et assure une parfaite traçabilité.

Les raisons et bénéfices de pratiquer la mise au rebut

La mise au rebut intervient lorsqu’un bien devient inutile, dépassé ou dangereux à conserver. On pense à l’usure du temps, aux sinistres (incendie, dégât des eaux), mais aussi à l’avancée technologique. Ce nettoyage offre un bilan plus juste et facilite la gestion quotidienne, comme dans le cas du boulanger qui remplace son four inutilisable. Le gain ? Meilleur suivi de l’inventaire et locaux plus pratiques. Même logique pour les stocks alimentaires périmés, qui sont écartés pour assurer la conformité.

Sur le plan fiscal, la procédure permet de comptabiliser les pertes de valeur, d’assainir les comptes, et de rassurer partenaires et banques lors d’un audit. Cet assainissement du bilan est un vrai atout à l’occasion d’une demande de prêt ou d’un montage financier.

La gestion matérielle en est aussi simplifiée : locaux libérés, meilleure organisation, et espace disponible pour de nouveaux investissements. Témoignages recueillis auprès d’artisans locaux montrent que la mise au rebut fait partie d’une dynamique de modernisation, tout en évitant des risques inutiles et des complications lors des contrôles.

- Optimise le bilan : un inventaire propre aide à mieux piloter les décisions stratégiques.

- Évite les sanctions : une procédure bien documentée sécurise les opérations en cas de contrôle fiscal.

- Préserve la réputation : la transparence inspire confiance auprès des partenaires.

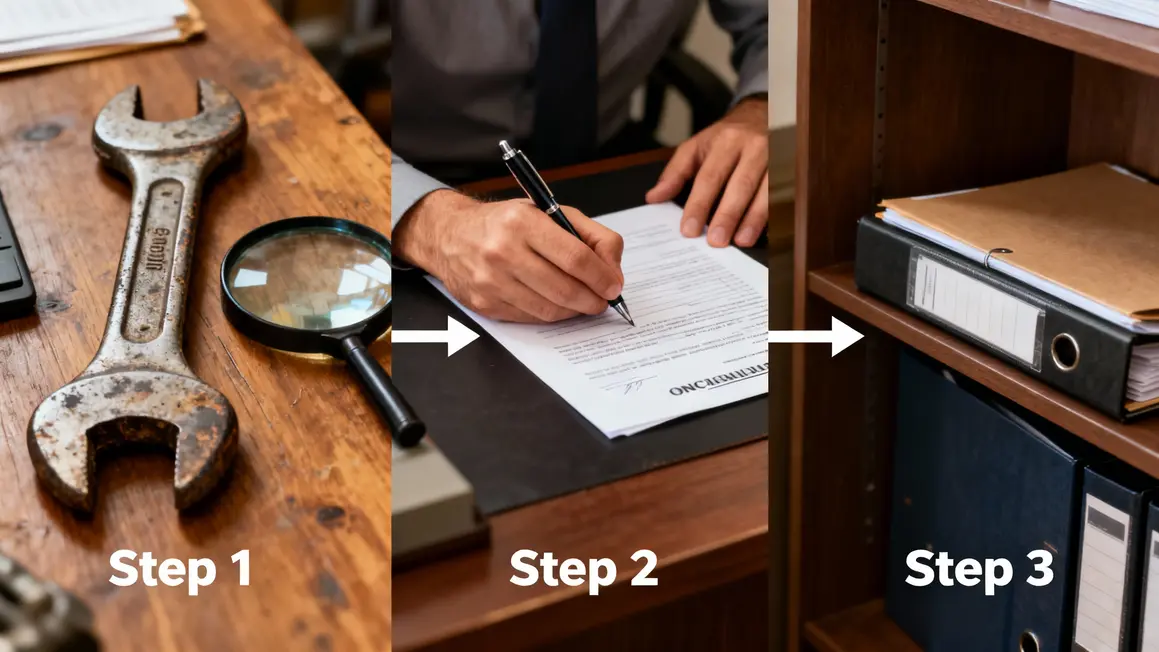

Étapes essentielles pour une mise au rebut en comptabilité

La réussite de la procédure passe par plusieurs étapes clés :

- Identification du bien concerné : fiche descriptive complète (nature, date d’achat, valeur, amortissements).

- Vérification de l’amortissement total : ajustement si nécessaire pour solder le montant restant.

- Passage des écritures comptables : débit des amortissements cumulés, crédit de la valeur brute, inscription en charge exceptionnelle sur le compte 6788.

- Établissement d’un procès-verbal détaillé : document signé avec annexes et justificatifs (factures, relevés techniques).

- Analyse fiscale : régularisation éventuelle de la TVA si la durée d’utilisation réglementaire n’est pas atteinte (cinq ou vingt ans selon la nature du bien).

Chaque étape contribue à la solidité de la démarche et sert à justifier le choix en cas de contrôle.

Les risques à éviter et comment sécuriser la procédure

L’omission d’étapes ou la négligence documentaire peuvent nuire à la sécurité financière de l’entreprise. Oublier l’amortissement complet, par exemple, fausse le bilan et peut être sanctionné. La perte ou le manque de justificatifs (procès-verbal, annexe, photos, attestations) peut entraîner des pénalités lors d’un contrôle.

Le stockage des preuves est essentiel : archivage pendant 6 à 10 ans (numérique et papier, avec classement précis). S’entourer d’un expert-comptable est parfois nécessaire, surtout pour des biens de forte valeur ou lorsqu’il existe une incertitude sur la réglementation.

- Éviter la destruction prématurée : certains biens sont encore monétisables (préférer la cession).

- Documenter exhaustivement : chaque justificatif doit prouver la légitimité de la sortie d’actif.

- Anticiper les contrôles : conserver les documents pour la durée de prescription fiscale.

Cas concrets de mise au rebut en entreprise

Plusieurs situations vécues localement illustrent la procédure :

- Boulanger : remplacement d’un pétrin amorti, mise au rebut validée par PV et inscription sur les comptes.

- Restaurateur : congélateur en panne depuis six ans, procès-verbal, ajustement fiscal et inscription en charge exceptionnelle.

- Commerçante : stocks dépréciés suite à un dégât des eaux, inventaire détaillé, ajustement de la TVA.

- Menuisier : abandon d’un outil dépassé, justification des frais élevés via mise au rebut, optimisation de l’espace atelier.

Chaque cas montre que la rigueur documentaire et le dialogue avec un expert renforcent la sécurité et la crédibilité.

Les obligations légales à respecter pour une mise au rebut en toute conformité

La législation s’appuie sur le Plan Comptable Général et le Code Général des Impôts. Le procès-verbal de sortie est obligatoire et doit mentionner tous les détails utiles, signé par les responsables. Sa conservation s’impose entre 6 et 10 ans, selon la nature de l’actif.

Pour la TVA, une régularisation est parfois nécessaire si l’amortissement n’a pas couvert la durée requise. Vérification exigée pour les immobilisations lourdes (matériels sur 20 ans, mobilier 5 ans). Pour les stocks, une dépréciation professionnelle ou un constat technique du sinistre sont indispensables.

Utiliser des ressources reconnues, comme les modèles de PV issus de plateformes spécialisées ou un logiciel comptable adapté, simplifie le travail et réduit le risque d’erreur.

Outils et ressources pour simplifier le processus de mise au rebut

Des plateformes comme Compta-Facile ou Legalstart proposent des modèles de procès-verbaux conformes à la législation, avec simulateurs d’amortissement et checklists. Les logiciels comptables automatiques facilitent la production des documents et la traçabilité des opérations.

L’appui d’un expert-comptable reste conseillé pour sécuriser la démarche et éviter les erreurs coûteuses.

Réponses aux questions fréquentes sur la mise au rebut

- Quelle différence avec la cession ? La mise au rebut ne génère pas de recette, contrairement à la vente d’un actif.

- Quels justificatifs en cas de contrôle ? Procès-verbal détaillé, annexes techniques, preuves de destruction, et justificatifs d’absence de recette.

- Bien totalement amorti ? Si l’amortissement n’est pas complet, le solde est passé en charge exceptionnelle le jour du rebut.

- Traitement de la TVA ? Il faut régulariser la TVA initialement déduite si le bien n’a pas fini sa durée de vie réglementaire.

- Rebut partiel de stock ? Oui, possible, avec inventaire précis et ajustement comptable.

Sources : Plan Comptable Général, Code Général des Impôts, Legalstart, Compta-Facile, témoignages professionnels.

Retenir les bonnes pratiques de la mise au rebut permet de maintenir une comptabilité transparente et de faciliter le quotidien, notamment dans les commerces de quartier ou chez les artisans locaux. Cette opération, bien menée, optimise l’organisation et renforce la confiance envers les partenaires économiques. Quels sont vos retours d’expérience sur des mises au rebut ou des gestions de stocks ? Avez-vous une démarche ou des astuces à partager avec la communauté ? Ajoutez votre témoignage ou posez vos questions dans les commentaires !

Pensez à transmettre cet article à vos contacts locaux et à le partager sur vos réseaux : chaque entreprise peut gagner en simplicité, en fiabilité et en sécurité grâce à une gestion transparente de la mise au rebut.

Envie d’approfondir un aspect ou de comprendre une situation concrète ? La rubrique agenda vous propose des ateliers et rencontres pratiques pour échanger entre voisins et professionnels.

Auteure : Jacqueline Mercier

Spécialiste gestion comptable de proximité, conseillère auprès de commerçants et artisans, formatrice sur les bonnes pratiques administratives en entreprise.

Dernière mise à jour : juin 2024